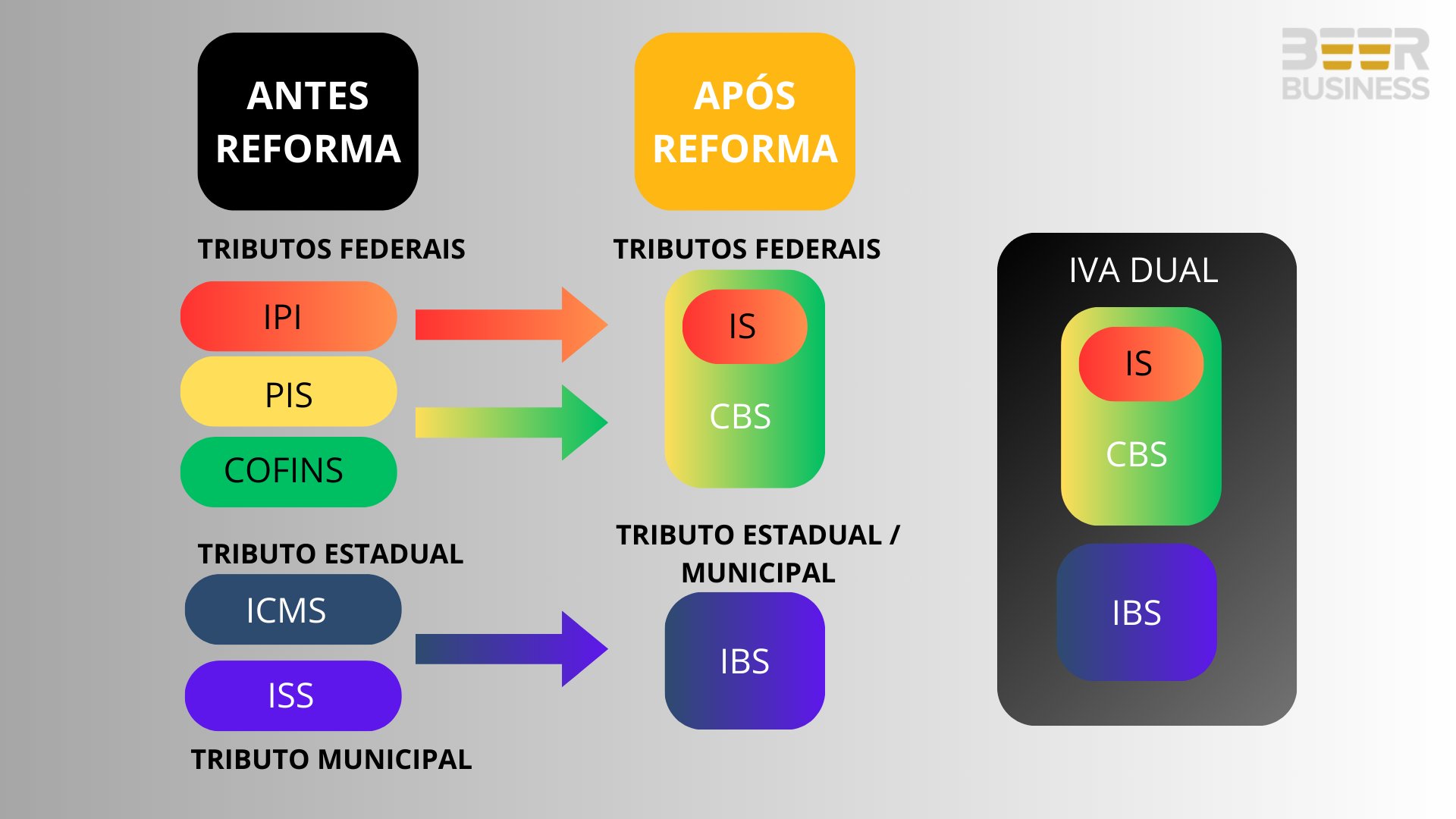

O que é o Imposto Sobre Bens e Serviços (IBS)

O IBS surge para substituir o ICMS (de âmbito estadual) e o ISS (de âmbito municipal), com o objetivo de simplificar o sistema tributário por meio da padronização da tributação em todo o país. Este imposto é caracterizado pela não cumulatividade, permitindo a compensação de créditos tributários e evitando, assim, a incidência de bitributação.

Estados e municípios terão a liberdade de estabelecer suas próprias alíquotas, de acordo com suas necessidades locais, mas respeitando um valor de referência mínimo, de 17,7%, o que assegura uma transição equânime para este novo sistema.

Outro ponto positivo em relação ao IBS é que ele não estará sujeito às regras de Substituição Tributária (ST) aplicadas atualmente ao ICMS. Ou seja, ao final do período de transição para as novas regras, a ST deixará de existir.

Em termos práticos para as cervejarias, o IBS vai simplificar o recolhimento do ICMS e do ISS e acabar com a incidência da Substituição Tributária nas vendas realizadas para revendedores.

O que é a Contribuição Sobre Bens e Serviços (CBS)

A Contribuição sobre Bens e Serviços (CBS) muda a forma como o governo federal tributa o consumo, e que atualmente aplica impostos como o PIS e a COFINS. A CBS unificará esses tributos em uma única contribuição sobre vendas, simplificando bastante o cálculo dos tributos e também a administração dos valores recolhidos. Além disso, o Imposto sobre Produtos Industrializados (IPI) será parcialmente substituído pelo Imposto Seletivo (IS), sobre o qual falaremos a seguir. Ou seja, com a reforma, as alíquotas padrão do PIS, COFINS e IPI, utilizadas nos regimes de tributação do Lucro Presumido e Lucro Real, serão eliminadas junto com os tributos correspondentes, uma vez que estarão consolidadas na CBS.

A alíquota de referência para a nova Contribuição sobre Bens e Serviços (CBS) é estabelecida em 8,8%. Entretanto, no caso da CBS, existe uma flexibilidade que possibilita que a União, os Estados e os municípios ajustem suas alíquotas conforme suas necessidades específicas. Tais ajustes podem ser feitos através da aprovação de leis pelas assembleias legislativas de cada estado. Com isso, as alíquotas podem ser aumentadas ou reduzidas em relação à referência nacional, fato que não ocorre com o IBS, que não pode ser menor que os 17,7% estabelecidos como referência.

Em resumo, o CBS vai simplificar bastante a operação das cervejarias que operam no Lucro Presumido e no Lucro Real, uma vez que elas não precisarão mais recolher PIS, COFINS e IPI.

O que é o Imposto Seletivo (IS)

O Imposto Seletivo (IS), também chamado de “imposto do pecado” é de competência federal, e substituirá parte da arrecadação proveniente do Imposto sobre Produtos Industrializados (IPI). Ele incidirá sobre bens e serviços que sejam prejudiciais à saúde ou ao meio ambiente, aumentando a carga tributária sobre tais produtos com o objetivo de desestimular seu consumo. Entre eles estão os cigarros, as bebidas alcoólicas, os pesticidas, os produtos com alto teor de açúcar e itens prejudiciais ao meio ambiente. Desse modo, haverá incidência do IS sobre as cervejas.

A alíquota base deverá ficar em torno de 25%, mas irá variar amplamente conforme a categoria de produto a que for aplicada. Para cervejas e chopes, existe a estimativa de que o IS fique em 46%. Além disso, o IS será aplicado uma única vez sobre cada produto, sem a possibilidade de compensação com créditos tributários de transações passadas ou futuras.

Para as cervejarias, haverá o recolhimento do IS de forma progressiva de acordo com o volume de produção e o teor alcoólico, o que permitirá um formato de tributação mais justo. A forma como isso será feito e as alíquotas a serem aplicadas ainda estão em discussão.

O que é e como funcionará o Imposto sobre Valor Agregado (IVA)

O IVA Dual é uma modalidade de tributação que incide sobre o valor agregado em cada etapa da cadeia de produção e comercialização de bens e serviços. No modelo brasileiro, ele será composto pelo Imposto Sobre Bens e Serviços (IBS) e pela Contribuição Sobre Bens e Serviços (CBS), por isso o termo “dual”.

Assim, o cálculo se resume a IVA = IBS + CBS (o IS é considerado parte do CBS).

Como a alíquota de referência para a CBS é de 8,8% e a alíquota do IBS é fixada em 17,7%, isso resultará em uma carga tributária total de 26,5% no modelo de Imposto sobre Valor Agregado (IVA).

Por tributar apenas o valor agregado a cada etapa da cadeia de produção, o IVA evita a chamada “tributação em cascata”, situação na qual o imposto incide sobre todas as etapas da cadeia produtiva, de modo cumulativo, ou seja, acaba incidindo sobre o próprio imposto que foi pago na etapa anterior.

Vejamos um exemplo simplificado de como deve funcionar o IVA, desconsiderando questões referentes ao IS. Supondo que a alíquota do IVA seja 25% e que uma cervejaria fez uma venda de R$ 1.000,00 para um bar que comercializou os produtos comprados por R$ 1.500,00. Sendo a alíquota de IVA de 25%, a cervejaria deverá recolher R$ 1.000,00 x 25%, o que resulta em R$ 250,00 de imposto sobre a etapa da cervejaria na cadeia. Já o bar deverá recolher o imposto que se refere ao valor que ele agregou aos produtos, descontando o valor da compra dos produtos do valor da venda realizada, de modo que o cálculo será (R$ 1.500,00 – R$ 1.000,00) x 25% = R$ 500,00, e R$ 500,00 x 25% = R$ 125,00. Ou seja, o bar vai ser tributado apenas sobre o valor que adicionou aos produtos na sua etapa da cadeia.

Quando essas mudanças devem entrar em vigor?

O texto final ainda aguarda sanção da Presidência da República, mas ele prevê que o período de transição iniciará em 2026, com o início da cobrança do IBS e do CBS. Em 2027, deverá entrar em vigor o Imposto Seletivo (IS), com o fim do IPI, e do PIS/COFINS. A partir de 2029, as alíquotas do ICMS e do ISS começam a ser reduzidas de forma escalonada até o ano de 2033, quando deixarão de existir e a tributação será feita exclusivamente pela IVA, encerrando o período de transição.

Como a Beer Business pode ajudar

A Beer Business oferece uma consultoria tributária detalha para microcervejarias, cervejarias ciganas, brewpubs e taprooms, na qual verificamos a conformidade da forma de trabalho atual e buscamos oportunidades de melhorias na gestão tributária, utilização de créditos tributários e otimização na forma de precificação.